�ɾ��²���������������٣��ӹ�˾ȫ������

�����ɾ��²��Ϲɷ�����˾������ɾ��²ģ��ƴ���IPO����4��1���ϻ��������ί���飬���˽⣬��˾�˴μƻ�ļ���ʽ�4.22��Ԫ����Ҫ����Ϳ�ϡ�������ī��������Ӫ���������ĵĽ��衣

��˾�˴���ļ��0.65��Ԫ����������ī�������ͽ��������������ɡ��ƾ��ο����֣�2019�꣬��˾������ī���Ʒ�������600.52��Ԫ��ռ��Ӫ����ı���Ҳֻ��1.32%���ò�Ʒ����������Ϊ13.07%��

������ʾ���ɾ����ޣ���˾ǰ����������2009��3�£������ƽ������ɡ�BO YANG�����˴�������������˾��ʼ��֮һ�����ι�˾���¡����ܾ��������ķ棬��2016��12����ְ��ת�������е�ȫ���ɷݡ��ƾ��ο�ע����ɾ��²����Ѿ�Ӫʮ���꣬�������ģ�Խ�С�������ľ������ֲ��ϴ�

�����������ɣ�Լ800��Ԫ������Դ����

�ɾ��²�Ӫҵ������Ҫ������������Ϳ�ϡ�������ī�����Ʒ�����롣�������ڣ���˾Ӫҵ����ֱ�Ϊ18,739.91��Ԫ��26,223.27��Ԫ��45,513.83��Ԫ��Ӫҵ���������Ͽ졣

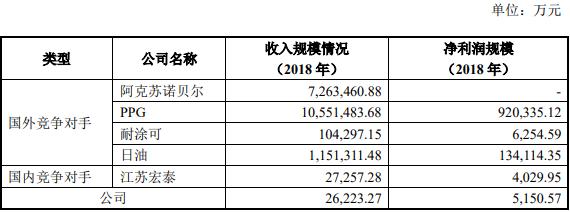

�ƾ��ο���������ù�˾�й�����¶����ز������ݣ����Է��ָù�˾2017�ꡢ2018��Ӫ�����Ӳ����Ƕȷ��������ų������������ɡ�

���ݲ���ԭ����Ӫҵ���루��˰���ڲ���֮�б�Ȼ����Ӧ���ֽ�������Ӧ���˿�Ⱦ�Ӫ��ծȨ��������֮��ƥ�䣬˫���д�����ͬ�Ĺ�ģ������ڽϴ���죬��Ӫҵ��������“עˮ”�Ѵﵽ����ҵ����Ч����

��2018��Ϊ������˾��Ӫҵ����Ϊ26,223.27��Ԫ��������2018��5��1������ҵ����ҵ��ֵ˰˰�ʴ�17%����16%��2018�깫˾������ֵ˰˰��ԼΪ16.4����2018�꣬��˾�ĺ�˰����ԼΪ30,550.11��Ԫ��

���ɾ��²ĵ��ֽ�����������ʾ��2018�깫˾“������Ʒ���ṩ�����յ����ֽ�”Ϊ23,540.1��Ԫ�����Ⲣ����ͬ��Ӫҵ������ֽ����룬������Ԥ�տ����Ӱ�졣2018��ĩ����˾Ԥ�տ�������Ϊ4.58��Ԫ�����2017����ĩ����2018���ڳ�������4,976Ԫ������4.08��Ԫ����ˣ�2018����Ԥ�տ���Ӱ����ֽ�ʵ��������23,536.02��Ԫ��

��2018�꺬˰Ӫҵ�����ʵ��������ֽ������������ɷ��ֻ���Լ7,014.09��Ԫ�ĺ�˰���벢û���յ��ֽ𣬴Ӳ����Ƕȿ����⽫���ʲ���ծ��������ծȨ�����֣��������Ӧ��Ʊ�ݼ�Ӧ���˿������֡�

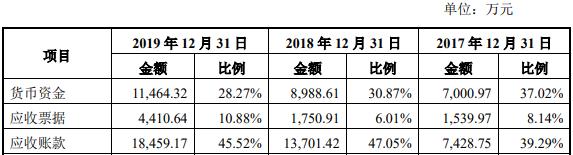

�ɾ��²��ʲ���ծ����ʾ��2018��ĩ����˾��Ӧ��Ʊ�ݵĽ����1,750.91��Ԫ�����ڳ�����2017��ĩ����1,539.97��Ԫ��������210.94��Ԫ��ͬʱ2018��ĩ����˾��Ӧ���˿�Ľ����13,701.42��Ԫ�����ڳ�����2017��ĩ����7,428.75��Ԫ��������6,272.67��Ԫ�����������Ӧ��Ʊ�ݼ�Ӧ���˿�Ϊ6,483.61��Ԫ�������������в�δ�յ��ֽ��7,014.09��Ԫ��ȣ�����530.48��Ԫ��

����֮���ɾ��²�2018��530.48��Ԫ�ĺ�˰�����δ���յ����ֽ������֣�Ҳδ��ծȨ��Ӧ�������֣�����ζ�Ÿ��������530.48��Ԫ�ĺ�˰��������������

ͬ������������2017�깫˾Ӫҵ�����17%˰�ʣ��ɵó�����Ⱥ�˰����Ϊ21,925.69��Ԫ�������ݸ���ȵ�������Ʒ���ṩ�����յ����ֽ�Ԥ�տ��Ӧ��Ʊ�ݺ�Ӧ���˿�ɹ�������˰����Ϊ21,664.77��Ԫ���������260.92��Ԫ������˾����260.92��˰�����δ���յ����ֽ������֣�Ҳδ��ծȨ��Ӧ�������֣��������������ɡ�

��ô��2017�ꡢ2018�����꣬��˾�����791.4��Ԫ��������Դ������

�������ɣ������й�������“���”

�ƾ��ο������й��鷢�֣���˾�IJ�����Ϣ��¶�������ɡ�

�ɾ��²��ڽ��ܹ�˾���³����ƽ���������ʾ��1993��7��-2003��12�£��ں����Ǵ�߷��ӻ���������˾��ְ��

���ݹ�����ҵ������Ϣ��ʾϵͳ��ʾ������ҵ������2001��11�£������ƽ��ڸù�˾��ְ��ʼʱ������8�꣬Ŀǰ�ù�˾��ʾ��������ע��״̬��

����ͼ��Դ������ҵ������Ϣ��ʾϵͳ

�й�������¶��˾���¡����ܾ�������������ʱ��ʾ�������ں��Ϻ������»�������˾�����Ϻ�����Ϫ��������˾���ҹ�˾���ι����ܾ�����

��������ҵ������Ϣ��ʾϵͳȴ����ʾ�����������ҹ�˾���κ����ϡ�

�ɾ��²ij�����¶�߹���ְ����ڲ�ʵ�⣬��2019��10�°���걨����2020��3�°���ϻ������¶ͬ���ʲ����������Ҫ��������ʱ�����ֲ�һ�����Ρ�

2019���걨���кϲ��ʲ���ծ����ʾ��2017�ꡢ2018�꣬��˾��Ӧ��Ʊ�ݷֱ�Ϊ15,414,665.70Ԫ��17,562,774.88Ԫ����2020���ϻ������ʾ���������ݷֱ�Ϊ15,399,730.35Ԫ��17,509,100.10Ԫ���걨����ʾ2017�ꡢ2018��������ʲ��ֱ�Ϊ189,109,156.89Ԫ��291,247,356.48Ԫ�����ϻ������ʾΪ189,094,221.54Ԫ��291,193,681.70Ԫ���걨����ʾ2017�ꡢ2018���ʲ��ܶ�ֱ�Ϊ317,515,813.38Ԫ��418,504,351.47Ԫ���ϻ������ʾΪ317,503,118.33Ԫ��418,458,727.91Ԫ��

�����棬�걨����ʾ2017�ꡢ2018�깫˾��Ӫҵ����ֱ�Ϊ29,146,011.61Ԫ��56,141,336.49Ԫ���ϻ������ʾΪ29,136,026.31Ԫ��56,102,597.06Ԫ���걨����ʾ2017�ꡢ2018�깫˾��27,043,615.28Ԫ��51,505,714.80Ԫ���ϻ������ʾΪ27,035,127.78Ԫ��51,472,786.29Ԫ��ͬʱ��������¶ͬ�������ܶ�Ҳ���ڲ��졣

����һ��ҵ���»����ԣ��չ���˾������ȼӴ���������ֵ

�������ڣ���ȫ���»����й��ȳ��������ֻ��г��ռ�������������Ӱ�죬ȫ�������ֻ��г����������½����ƣ�δ���Դ��ڳ����»��Ŀ����ԡ�

Ȼ�������ֻ�Ϳ��Ϊ����ҵ����ɾ��²ĵ�ҵ��ȴ����������������ʾ���������ڣ���˾Ӫҵ����ֱ�Ϊ18,739.91��Ԫ��26,223.27��Ԫ��45,513.83��Ԫ��������ĸ��˾�����߾�����ֱ�Ϊ2,723.82��Ԫ��5,227.25��Ԫ��9,287.37 ��Ԫ���������ڹ�˾Ӫҵ���뼰����������ִ���������ơ�

��������2020���һ���ȣ������¹ڷ�������Ӱ�죬��˾ҵ�����������Ե��»����������ŷ������㣬Ԥ��2020 ��һ���ȵ�Ӫҵ����ͬ���½�14.19%���������½�Լ25%����Ҫ��Ӫ���ݾ������¡�

�ƾ��ο����֣�����Ŀǰ���ɾ��²Ĺ�ӵ�г�ɳ����ݸŸ��ϣ�������ɾ���5�ҿع��ӹ�˾��������1�Ҳιɹ�˾���ֹɱ���39%������6�ҹ�˾����Ӫ���ƣ���δʵ��ӯ����

6�ҹ�˾�У���������ɾ��²�������˾̨��ֹ�˾δ��¶���������⣬����5�ҹ�˾ȫ�����ڿ���״̬������2018�ꡢ2019�������������𣬳������ɾ�����30.54��Ԫ�⣬������˾�������ڰ������ϡ�

�����ӹ�˾�У���ݸŸ��ϣ����2019��2�£���˾�����ù�Ȩ�ķ�ʽ�չ�������������ʾ��2019��1��28�գ���˾�붫ݸŸ��ϣ����ɶ����˹�������˾ǩ������Ȩת��Э�顷���䲹��Э�飬Լ���Զ�ݸŸ��ϣ����2018��11��30��ֹ���� �Ƽ������ľ��ʲ�Ϊ����������˫���Ѻ�Э�̣��������1,255��Ԫ�ļ۸��չ����˹�������˾���ֵĶ�ݸŸ��ϣ80%�Ĺ�Ȩ��

ֵ��ע����ǣ��ѿ�ʼ������·����2018����ֿ���Ķ�ݸŸ��ϣ���ʲ��ϼƽ���952.19��Ԫ����������ȴ�ߴ�1,573.36��Ԫ�������չ�������֧���ĶԼ۳����ɱ��Ͼ��ʲ����ʼ�ֵ�IJ��֣� ���ںϲ���������ȷ������522.35��Ԫ��

��ʵ����ݸŸ��ϣ2016��ȡ�2017�����Ӫҵ������ֱ�Ϊ2,282.08��Ԫ�� 2,744.75��Ԫ��������ֱ�Ϊ63.72��Ԫ��184.77��Ԫ����Ӫҵ���ʳ����������ƣ���2018���������ŶӼ���Ӫ����ת�䣬����������ٲ����ֿ���2018�꣬�ù�˾����Լ156.4��Ԫ��

�ɾ��²���2019��2�½��ֺ�δŤת�����ƣ����������˿���ķ��ȣ�2019�꣬��ݸŸ��ϣ������Ϊ-3,451,914.29Ԫ����2018���������������һ���࣬�������˹�˾����������ֵ��198.25��Ԫ�����������ֵΪ324.10 ��Ԫ��

ͬʱ���ɾ��²�Ҳ��ʾ���ǣ���ݸŸ��ϣҵ��Ŀ���ܷ�˳��ʵ�����г�״���仯��������ص�Ӱ�죬����һ���IJ�ȷ���ԣ�δ��ҵ���IJ����Ի��������ֵ���ԵĽ������Ӱ�죬�������ڽ�һ����ֵ�Ŀ��ܡ�

���ߣ�������

- 2025����һ���������塱���ݹ��ԣ�����ƴ�ٿ�����9�죡2025-04-21 06:04:13

- �й��ƽ������۸����һ�ˣ�2025��4��21�գ�2025-04-21 06:04:56

- ����������2025-04-03 08:04:07

- Ҷ�����������Գ��С�BossֱƸ��Boss̸ֱ��ģʽ2025-04-03 08:04:28

- ����������ˮ�ݹ������ϲ�Ҫ�ȣ�����������������2023-08-02 05:08:17

- [�ڻ�]����ƻ���ڻ��۸�����һ������5��4�գ�2023-05-10 06:05:13

- �����ͽ���Ӫģʽ����Υ�� ����Ͷ��2023-03-08 02:03:21

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ��

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ�

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������и���Ӿ����߹ۿ� ��������и��

- ���ܱ�-��˹�ﰢ������ ����2-1�ж���������

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ��������������������� ��ӽ��ͦ����������

- Ӣ��67�긾��¡�� ����29��С��ɻ飨ͼ��

- Ԥ����ȾH7N9�����У��Լ��źͻ�����������

- ��������ȥ��߹��ձ齵н ���ܲ��ŷ���ȴ��н

- ��������ȥ�긺ծ��1382��

- �������ó���ҵ��һ���ָ��棺��С��55�껹��

- �Ǽ�����һ����ͬ�������»� ��ϯCEO���λ���

- ��������Ԥ��һ���Ⱦ������������� �Ѿ�����

- ��������62�˿�����ű��DZ�ͨ������

- ����ҩ��10������δ���� ����ư�ҹ������

- ����H7N9�����л��������ۻ��ݹ������

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ������ϣ�� ϰ��ƽ����ǵļ��������ⳤ

- ����2018��ҵ�����棺GMV��1.7����Ԫ ��ǿ����

- ����ý�������� ɢ������ʲô�����������⣿

- ����ҽԺʵʩ��������ֲ��������ͻ��

- ����ƽ�ӹ�����ڱ�ҵ ������ʿ��ƾϵԤ��

- ���г��ж����е������߸��귿������±�

- �վ�����˹������������(ͼ)

- ��ظ߿����Ʊ�����һ�� ���������߽�һ�ɱ���

- Լ�����������߿� ũ��ѧ�����ɴ�������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش���ֵ�ù���

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ���

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ǧ�ūi�����Ӿ����߹ۿ�ȫ�� ǧ�ūi�����Ӿ���ѹۿ�������

- ɨ�ڷ籩ȫ����Դ2021��ѹۿ� ɨ�ڷ籩���߹ۿ��������������

- ����������Ӿ�ȫ����ѿ� ��������1

- ƴ��ഴʼ�˻��������˭��ƴ��ഴʼ�˻�Ὸ������Ͻ���

- ����֮����ѹۿ�ȫ��������Դ ����֮����Ӿ����߹ۿ�

- ��������Э���Ӧ ֹͣ��������dz������ļ�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ���ѹ�ע����

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����û��ԭ��

- ��������������������� ��ӽ��ͦ����������

- ������Ȧ���ҷ�֮������ ���ųԶٷ����뼸ʮ��Ԫ(ͼ)

- ���ҵ��Ȼ�Ů�ѡ�����& �����棨ȫ�������Ķ���

- ��������������������䡰ţ�С� ����������ĸ���顱

- �����*�³�ʲô���ˣ������˺�IDΪ���Ű���**�Ⱥ���һ�ѣ�

- �̵������̰�����˲�� ������Ů����Ӱ������ͷ(ͼ)

- Ů���ݻ��������أ�������������һ������(ͼ)

- ����̽���ײ�����ҫ���ѹ����˹� �缯�������