���Ǻ��ƴ���IPO�����������ݲ�ƥ�䣬��������ʮ���Դ������

���ڹǿ�������������ҵ�������Ǻ�ҽ�ƿƼ��ɷ�����˾��������Ǻ���ӭ��������еĹؼ�ʱ�̣��Ͻ������棬��˾����4��1���ϻ��������ί���飬�ƻ�ļ���ʽ�4.2��Ԫ������Ӫ��ҵ��

���Ǻ���Ϊ�ǿƻ�����ϸ������������ҵ�����������ģ��С��2019��ĩ����˾Ӫ�չ�ģ��2.3��Ԫ���Ҳ��������ʽϵͣ����겻��30%��2019�껹��2017���24%�»���17.67%��ͬʱ��˾�IJ�������������������ȴ����80%��

�ƾ��ο����֣����Ǻ����������������˾��Ȩ�����壬������ɶ����ڶ���Ȼ�˹ɶ��������������йɷ�����ֵ������ľ��ױ���Ժ�����˶��ᡢ��⡣��˾������ʵ�Դ��ɣ���˾�������й����ж�ͬ��ǰ��ͻ���Ϣ�����ݷ�����һ�µ����Σ����Կ��м��������Ǻ��ų�ȡ��82��ר����ȴ���й����н��о���28��ר�������Ǻ���ʾ����˾���о������Ǻ��ļ����й�ר������������ļ����ص�ר�������о١����Ǹ��ݡ��ƴ����й����ʽ����Ҫ�����ġ����⣬���ݲ���ԭ������˾�IJ�������������ƥ�䡣

����Ͷ���ߵ��ǵ��ǣ�������2010������Ǻ�����Ӫ��10�꣬�Դ��ڴ������Σ�2019��ĩ����˾�۷Ǿ���-3,372.84��Ԫ���ۼ�δ���������-6,914.09��Ԫ����20120��һ���ȣ�Ԥ�ƿ۷Ǿ����ٶȿ���Լ1600��Ԫ��

Υ�����������Ȩ���ף����������Ž�Ͷ�߹����ι�˾����

�й�����ʾ����˾�ĵ�����ɶ�Ϊ���죬��ӵ�����Ǻ�1,250.84��ɣ��ֹɱ���3.32%����Ȼ�˹ɶ��У������ڹ�˾ʵ����������λ�еڶ���

���������������еĹɷݣ�ȫ������Ժ���ᣬ���ڲ���״̬������Դ�ڴ�ǰ�Ĺ�Ȩ���֡�

����������ʾ�����������е��ͨ��˾������2007���ְ���¹�ƱͶ���̶�������ͬʱ������Ϊ��˾ʵ����������ѧͬѧ�����Ǻ���2015��11�����������ʱ�������˹ɶ������۳��й�˾817.92��ɣ�����˰��ﻮ��ԭ�������˴��֣�����ʱ��������������ܸ���������Ϊ�����ˣ�2016��3�£�������ί������������787.92��ɣ���˫����û��ǩ������Э�顣

2016��6�£������ֱַ��������������˴��ֹ�˾15��ɡ�30��ɣ�˫����ǩ���ˡ���Ȩ����Э�顷��2017��3�£����������żӻ����ֹ�˾15��ɣ���ǩ���ˡ���Ȩ����Э�顷��2017��6�£������ٴ���WEIDONG WANG ��GRACE CHUMAN KWOK�����˹�˾��15��ɡ�

������Ա�У�������������������һ����������ϵ��ѧͬѧ���żӻ�������ϵ���ѹ�ϵ��WEIDONG WANG�������Ĵ���ӣ�GRACE CHUMAN KWOK�ǹ�˾Ա����ǰ����ί�д�������δ��ͨ�������˻���������Ϊ�����������������˵Ĺɷݾ����������������µĹɷ��������á�

ʵ���ϣ����ִ�����Ϊ��Υ��ġ�һ�������������ǣ���ҵ�����������У����ǵ�½�����壬������������Ȩ���ֵ����⣬�����漰����˾��Ȩ�Ƿ����������⣬�����պ�Ҳ��������ܶ�������ͷ��ɾ��ף���ˣ�Ŀǰ���й����Լ���������ƹ����ж�Ҫ��Թ�Ȩ���ֽ���������

��Ϊ���ε��ǣ�����������Ϊ�������˾��ף��й�����ʾ�������ۡ������������ˡ��żӻ���WEIDONG WANG��GRACE CHUMAN KWOK��������Բ����ã���Ҫ�����ɷݽ��л�ԭ����Ժ�����˶�����IJƲ���ȫ��

����Ժ�ö���������Ա��Ȩ�����˻�ԭ�⣬����������������Ĺɷ�ȷȨ�Դ��������У������й���ǩ���գ���δ��ͥ��

���⣬����������֤ȯ�ɷ�����˾������ȯ������һ�����Ϻ��о���������Ժ��2019��7��10����˾�ɷݵǼǻ���������Ȩ�Ǽǹ�����������˾������2018����0106���8033�š�Э��ִ��֪ͨ�顷��Ҫ����Э���ֺ���������й�˾��13,858,400�ɹɷݡ�

��ֹ���й�˵����ǩ���գ��������ֹ�˾12,508,400�ɱ��ֺᡢ��⡣

�ƾ��ο�ע������Ž�Ͷ���˵��ι�˾����������ƺʹ˴οƴ������еı������⣬���Թ�˾������ֱͶ��������ʾ�������������Ž�Ͷ֤ȯ��ȫ���ӹ�˾���Ž�Ͷ�ʱ�����ִ������ϻ��˵����Ŷ�̩���������ų��з����˹ɷݵı����ֱ�Ϊ5.64%��1.35%���ϼƳֹɱ���Ϊ6.99%��

���ͬʱ���������Ž�Ͷ��Ʊ���ײ��ܾ������ʲ�ҵ��ﱸ�����ˡ�����ҵ���ܾ������������Ž�Ͷ�ʱ������ܾ���������2016��10�º�2019��4�µ��ι����Ǻ��Ķ���һְ��

��ô�������Ź�˾Ȩ������Ž�Ͷ�Ƿ����������㡢���������������

�ƾ��ο����֣�������������ڼ䣬���Ǻ�2018��8��3����������Ż�Ƽ��ṩ2,000��Ԫ�Ľ�������������ײ�δ��ʱ���飬Ҳδ������Ϣ��¶�����Ǻ���2019��2�²������鲢��¶���ɴˣ���ܲ��Ŷ����Ǻ������³����������˼���������

���⣬���Ǻ������ѻ��ר����84������й�����20ҳ���о�ר��ʱ������23�����ר����5�����ר����

������¶ͬ��ǰ��ͻ����ݴ�“��ͻ”����ͬ�ͻ���Ʒ�ۼ۲���ϴ�

�������ڣ����Ǻ���Ӫҵ�����������ڹǿ�����������λ�����ˡ���������רҵ���̡������豸���IJĺͼ�������˾����ֱ���;������ϵ�����ģʽ����˾��ֱ��������2017���ռ��29.62%������2019���43.68%������������2017���70.38%�½���2019���56.12%���γ��˸�ռһ������ơ�

�й�����ʾ����˾��ǰ��ͻ������۽�Ϊ���У�Լ50%������������ǰ��ͻ�����ǰ��ͻ��У�ÿ���������2��3�Ҳ�ͬ������ס��ľ�Ϸ���Ե��ǣ���˾ǰ��ͻ��л������������ε����繫˾��

�й�����ʾ��2017�꣬�ɶ���������Ƽ�����Ϊ���Ǻ��ڶ���ͻ������Ǻ��������۶�Ϊ923.08��Ԫ�������۽��ռ��Ϊ12.59%�����۲�������ʾ�����������籣��������ԼΪ5�����ҡ�

ͬʱ�����ε��ǣ����Ǻ���2019��8����¶���걨���2020��3�·������ϻ���ж�ͬ��2017�ꡢ2018��ǰ��ͻ�����Ϣ�����ݳ����˲��졣

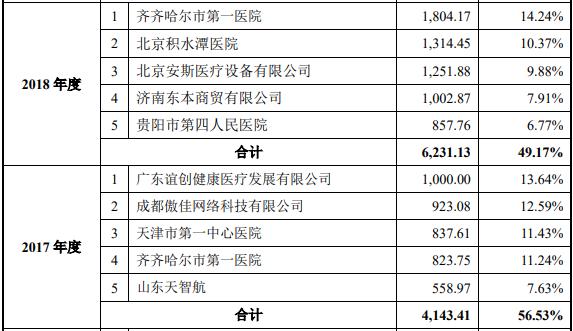

�걨����ʾ��2017�꣬��ǰ��ͻ����������ݺϼ�Ϊ4,143.41��Ԫ��ռ��56.53%�����ϻ������ʾ����������Ϊ3,738.46��Ԫ��ռ��Ϊ67.45%��ͬ������2018��ǰ��ͻ�����¶����һ�����걨����ʾ��2018�꣬��ǰ��ͻ�����������Ϊ6,231.13��Ԫ��ռ��49.17%�����ϻ������ʾ��2018�꣬��ǰ��ͻ�����������Ϊ5,125.44��Ԫ��ռ��51.92%�����⣬ǰ��ͻ�����Ҳ���ڳ��롣

����ͼ��Դ2019��8�°���걨��

����ͼ��Դ2020��3�°���ϻ��

�ƾ��ο����֣����Ǻ���ǰ��ͻ�����ͬ�Ŀͻ���Ʒ���ۼ۸���ڽϴ���졣��˾��ֱ���Ŀͻ��IJ�Ʒ�ۼ۾��Ǿ����ͻ��۸��2��������ֱͬ���ͻ�֮��Ҳ���ڲ��죬���У���˾�Ի�ˮ̶ҽԺ���ۼ۽ϸߣ�2018�꣬��λ�ڵڶ��ͻ��Ļ�ˮ̶ҽԺ��ƽ�����۴�1,168.10��Ԫ�������ڵ��ġ�����ͻ��Ĺ����е�������ҽԺ���й�ҽ�ƴ�ѧ������һҽԺ��ƽ�����۽���857.76��Ԫ��844.83��Ԫ��2019�꣬��һ�ͻ��Ļ�ˮ̶ҽԺ��ƽ������Ϊ979.34��Ԫ����λ�ڵ��Ŀͻ��ĸ�������ҽԺ��ƽ������Ϊ1,122.12��Ԫ����ǰ��ͻ��еľ����̿ͻ�����300��Ԫ��400��Ԫ֮�䡣

���Ǻ��ڻظ��ʼ��гƣ�2019��8�°��걨�����õ������ۿھ���2020��3���ϻ�������õ��ǻ��������ۿھ�

ֵ��ע����ǣ���ˮ̶�ڹ�˾�IJ�Ʒ�з����г����ء����ۺͼ��������ȷ�������˽ϴ�İ�������ˮ̶ҽԺְ��Ϊ��˾�����11��ר��������9��ר������Ȩ��2��ר�����������У��빫˾��ͬ�����ˣ���ˮ̶ҽԺԺ����ΰ�����ι�˾����ϯ��ѧ�ҡ���˾�Ƿ�Ի�ˮ̶ҽԺ���ڽϴ����������Ǻ��Ķ������Ƿ��ܻ�ˮ̶ҽԺӰ�죿

�������������ƥ�䣬���������ʲô�ر�Ͷ���ߣ�

�ƾ��ο�ע������Ǻ��IJ��������ʽ�С�ҳ����»�̬�ơ�������ʾ���������ڣ���˾�IJ��������ʷֱ�Ϊ24%��10%��17.67%��ͬʱ���ڲ����ϵ͵������£���˾��������Ȼ�Ϻ��ȣ������ʾ�����80%������������ݱ����������ݲ�ƥ�䣬�����쳣��

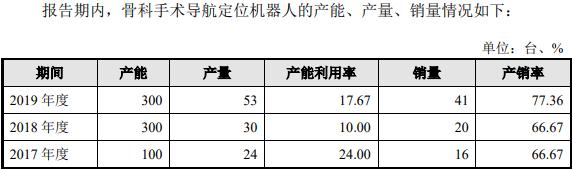

�������ڣ���˾�ֱ�������24̨��30̨��53̨�ǿ�����������λ�����ˣ����ֱ�ʵ����16̨��20̨��41̨�ǿ�����������λ����������ȷ�ϡ�

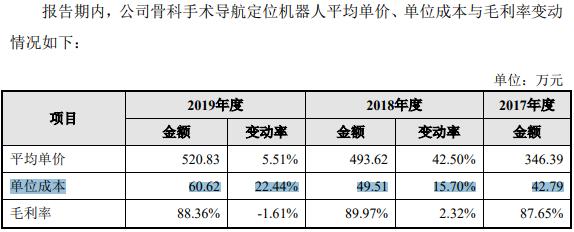

����˾2017�ꡢ2018���2019��ֱ������8̨��10̨��12̨�Ŀ�档�й�����¶��ʾ��2017�ꡢ2018���2019��Ĺǿ�����������λ�����˵ĵ�λ�ɱ�Ϊ42.79��Ԫ��49.51��Ԫ��60.62��Ԫ�����ݳɱ������������2017�ꡢ2018�ꡢ2019�굱������Ŀ����Ʒ���ֱ�Ϊ342.32��Ԫ��495.1��Ԫ��727.44��Ԫ��

��˾�ƿ����Ʒ��ҪΪ�ǿ�����������λ�����˳�Ʒ������ҽ�úIJģ�������Ʒ��ҪΪ�ѷ���δ�ﵽ����ȷ�������Ĺǿ�����������λ�����ˣ���ô���������ݲ����ó��Ŀ����Ʒ����ӦΪ�й�����¶�Ŀ����Ʒ�ͷ�����Ʒ������֮�͡�

�й�����ʾ����˾2017��Ŀ����ƷΪ60.8��Ԫ��������ƷΪ263.88��Ԫ�����ߺϼ�Ϊ324.68��Ԫ�����������ݲ����ó��Ľ�2017��ǿ�����������λ�����˵�δȷ������Ŀ����Ʒ�ʹ�342.32��Ԫ�������17.64��Ԫ�������2016��ĩת��ļ�����ҽ�úIJ��������ࡣ

2018�꣬���������������ݵó���2018�굱������Ŀ��495.1��Ԫ����2017��ĩ��˾��¶����324.68��Ԫ����2018��ĩ�Ŀ��Ϊ819.78��Ԫ�����й�����¶�Ŀ����Ʒ�ͷ�����Ʒ֮��Ϊ713.49�������106.29��Ԫ��ͬ����

2019�꣬ͨ���������ݵó��Ŀ�������빫˾��¶�Ŀ���뷢����Ʒ���������258.16��Ԫ��

��ô������������Ԫ����ı������Ǻ�������¶��ʵ�����ɡ�

��˾���У��������ø����Ͷ���߷�����˾�ľ�Ӫ�ɹ��������Ǻ��ľ�Ӫ�ɹ���ʵ���˵��ǡ�

�й�����ʾ�����Ǻ�������2010��8�£���Ӫ�����ѽ�10�꣬����˾ȴ�Դ��ڴ�������״̬������������ʾ��2017�ꡢ2018���2019�꣬���Ǻ�ʵ�ֹ�����ĸ��˾�����ߵľ�����ֱ�Ϊ2,166.95��Ԫ�� -85.60��Ԫ��-3,095.78��Ԫ������ˮƽһ�겻��һ�ꣻ�۳��Ǿ���������������ĸ��˾�����ߵľ�����ֱ�Ϊ-1,604.36��Ԫ��-3,910.14��Ԫ��-3,372.84��Ԫ������2019��ĩ����˾δ��������Ϊ-6,914.09��Ԫ����˾��δӯ��������δ�ֲ�����

���������㣬��˾Ԥ��2020 ��һ����Ӫҵ���롢������ĸ��˾�ɶ��ľ��� �۳��Ǿ���������������ĸ��˾�ɶ��ľ�����ֱ�Ϊ1,842.23��Ԫ�� 2,190.02��Ԫ��-1,297.65��Ԫ��-1,065.72 ��Ԫ��-1,767.13��Ԫ��-1,535.20 ��Ԫ��������2012��һ���ȣ���˾δ��������ԼΪ-8500��Ԫ�������Ǻ���ʱ��Ť��Ϊӯ��Ȼ�Ǹ�δ֪����

��Դ���з��� ���ߣ������� Ф��Զ

- 2025����һ���������塱���ݹ��ԣ�����ƴ�ٿ�����9�죡2025-04-21 06:04:13

- �й��ƽ������۸����һ�ˣ�2025��4��21�գ�2025-04-21 06:04:56

- ����������2025-04-03 08:04:07

- Ҷ�����������Գ��С�BossֱƸ��Boss̸ֱ��ģʽ2025-04-03 08:04:28

- ����������ˮ�ݹ������ϲ�Ҫ�ȣ�����������������2023-08-02 05:08:17

- [�ڻ�]����ƻ���ڻ��۸�����һ������5��4�գ�2023-05-10 06:05:13

- �����ͽ���Ӫģʽ����Υ�� ����Ͷ��2023-03-08 02:03:21

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ��

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ�

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������и���Ӿ����߹ۿ� ��������и��

- ���ܱ�-��˹�ﰢ������ ����2-1�ж���������

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ��������������������� ��ӽ��ͦ����������

- Ӣ��67�긾��¡�� ����29��С��ɻ飨ͼ��

- Ԥ����ȾH7N9�����У��Լ��źͻ�����������

- ��������ȥ��߹��ձ齵н ���ܲ��ŷ���ȴ��н

- ��������ȥ�긺ծ��1382��

- �������ó���ҵ��һ���ָ��棺��С��55�껹��

- �Ǽ�����һ����ͬ�������»� ��ϯCEO���λ���

- ��������Ԥ��һ���Ⱦ������������� �Ѿ�����

- ��������62�˿�����ű��DZ�ͨ������

- ����ҩ��10������δ���� ����ư�ҹ������

- ����H7N9�����л��������ۻ��ݹ������

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ������ϣ�� ϰ��ƽ����ǵļ��������ⳤ

- ����2018��ҵ�����棺GMV��1.7����Ԫ ��ǿ����

- ����ý�������� ɢ������ʲô�����������⣿

- ����ҽԺʵʩ��������ֲ��������ͻ��

- ����ƽ�ӹ�����ڱ�ҵ ������ʿ��ƾϵԤ��

- ���г��ж����е������߸��귿������±�

- �վ�����˹������������(ͼ)

- ��ظ߿����Ʊ�����һ�� ���������߽�һ�ɱ���

- Լ�����������߿� ũ��ѧ�����ɴ�������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش���ֵ�ù���

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ���

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ǧ�ūi�����Ӿ����߹ۿ�ȫ�� ǧ�ūi�����Ӿ���ѹۿ�������

- ɨ�ڷ籩ȫ����Դ2021��ѹۿ� ɨ�ڷ籩���߹ۿ��������������

- ����������Ӿ�ȫ����ѿ� ��������1

- ƴ��ഴʼ�˻��������˭��ƴ��ഴʼ�˻�Ὸ������Ͻ���

- ����֮����ѹۿ�ȫ��������Դ ����֮����Ӿ����߹ۿ�

- ��������Э���Ӧ ֹͣ��������dz������ļ�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ���ѹ�ע����

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����û��ԭ��

- ��������������������� ��ӽ��ͦ����������

- ������Ȧ���ҷ�֮������ ���ųԶٷ����뼸ʮ��Ԫ(ͼ)

- ���ҵ��Ȼ�Ů�ѡ�����& �����棨ȫ�������Ķ���

- ��������������������䡰ţ�С� ����������ĸ���顱

- �����*�³�ʲô���ˣ������˺�IDΪ���Ű���**�Ⱥ���һ�ѣ�

- �̵������̰�����˲�� ������Ů����Ӱ������ͷ(ͼ)

- Ů���ݻ��������أ�������������һ������(ͼ)

- ����̽���ײ�����ҫ���ѹ����˹� �缯�������