����ǵġ��;���������ṹ��һ���Ż� ��Ʒ����������

һ���������۶�ͬ�ȴ���72%

5��27�գ�����ǣ�000671.SZ���ɹ�����3.25����2.9����Ԫ��ɫծȯ�����������ʽϳ�ʼָ���۴����խ40�����㣬�۷嶩����ģ��20����Ԫ�������Ϲ���6.89������˾��Ԫծ��Ͷ���߽�һ�����������˴ν��������˴����������Ĺ��ʹ̶�����Ͷ���ߡ����ͬʱ�����й����ز�ҵЭ��ָ�����Ϻ��ӷ��ز��о�Ժ�й����ز��������ķ����ġ�2021�й����ز����й�˾�����о����桷�������λ�е�16λ�����Ȩ����������ҵ����ʿ�ĸ߶��Ͽɡ�

���˱����⣬�������2021������Ҳ������һ�ݲ����Ĵ�������۶�������ֽ��������Ż�����ծ���ٶȽ���……�����2021�����Ȳ�����������紫�ݵĹؼ��ʾ���“�Ƚ�”��һ������ʾ�����۶�ͬ�ȴ���72%����ĩ�����ֽ�Ϊ458��Ԫ���൱��һ���ڵ�����Ϣ��ծ��1.7����

�����һ���Ȳ������ݵ��Ƚ�����żȻ���ݹ����5�귢չ�����۶�Ӳ���500��Ԫͻ�Ƶ�2000�ڣ��ʽ���ʽ����̬�ơ��侻�����2016�굽2020��Ҳ������������̬�ƣ�����ͬ�Ⱦ�Ϊ��ֵ��˵������ҵ������ʢ��ӯ��������

�����Ϊ��һֱ����“����”

2020����ծ֮�꣬��ܲ��ŶԵز���ҵ����“��������”������������һ���������Ҳ����“����”���������ȴ���ֳ�ǿ�ҵ����ԡ�2020�꣬�������ǰ����ʵ����“��������”�ɳȵ������Ƶ�����һ����ĩ����ծ�ʸ��ǽ���93%����Ԥ�տ����ʲ���ծ�ʽ���78%��

���������걨���Է��֣�����ǽ�5������ʽ��dz�����������̬�ƣ����ڽ���3��������٣�һ���ڵ��ڵķ�������ծ��3��Ҳ�dz����������̬�ƣ��һ����ʽ��ܸ��Ƕ��ڸ�ծ����3�������ֽ���������Ҳ��Ϊ�Ƚ����Ѿ���ʼ����������������Ӫ�����ķ�չ��

����ҵ����ʿ��Ϊ������Ĺ�ģ����ծ���������ߺ��Ѵﵽƽ�⣬�������ȴ�ڽ��������ƽ�⣬����������ķ�����˵ʵ�����ס�����ԭ�����ڣ�����ǽ������ߵ���ҵ��ս�Բ��ֳ�Ч���֡�

���������һ����Ӫ������˫���� ����5��Ӫ������

��“��ס����”���ܻ����£����ز���ҵҲ����ƽ�ȣ�“����”����Ҳ��Ϊ��������⡣����һ�����£������һ�������������������ʵ��Ӫҵ����75.23��Ԫ��������ͬ������12.03%��ʵ�ֹ�ĸ������4.85��Ԫ��������ͬ������12.03%����˾ҵ��ʵ������������

ӯ������ҵ�ĺ���KPI�������2021��һ�����ڼ��ë����Լ20.87%�������2020������0.81���ٷֵ㡣

���ͬʱ������Dz���˱ʳ����Ż���һ��������Ǿ�Ӫ��ֽ�����1��Ԫ����ĩ�����ֽ�Ϊ458��Ԫ���൱��һ���ڵ�����Ϣ��ծ��1.7����һ����ĩ��˾����ծ�ʽ���93%����Ԥ�տ����ʲ���ծ�ʽ���78%��

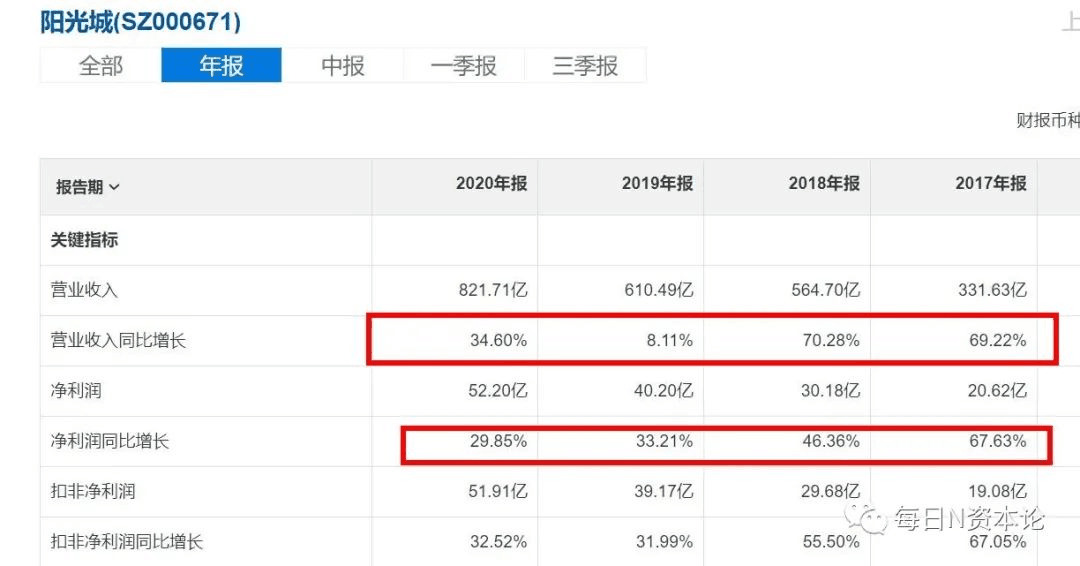

�з�����Ϊ��������Ϊ����ľ�Ӫս�Կ�ʼ����������ǵ�Ӫҵ����;�������ԽϿ���ٶ��Ƚ��������ҹ�˾������ij���ƽ�������ٶȳ���Ӫҵ���롣�ݹ۹�ȥ����Ʊ����ݣ�2016����2020�꣬�����Ӫҵ������195.98��Ԫ������821.71��Ԫ��ͬ�����ٷֱ�Ϊ-12.43%��69.22%��70.28%��8.11%��34.60%���긴�������ʴ�43.10%����ĸ��������12.30��Ԫ������52.20��Ԫ���긴�������ʴ�43.53%��

�����Ź�ģ���ţ�����ǵļ�Ȩƽ�����ʲ������ʣ�ROE�������������߸ߡ�2016����2020�꣬��˾ROE�ֱ�Ϊ9.75%��14.33%��16.38%��18.92%��20.76%��2020��ȣ���˾ƽ��ÿ�������1.20Ԫ�����������¸ߡ�

ֵ��һ����ǣ�����������ش���������Ȼ���㣬�õز����ϸ������Ͷ������档2020���걨��ʾ���������2020���ϰ�������Ĵ������Ե�����ڳ���Ⱥ��ʡ����м����õأ���˾ȫ�깲��֧���ܵؼ�707��Ԫ������Ȩ��ؼ�402��Ԫ������ȷȨ�ܻ�ֵ1800��Ԫ��һ����ֵռ��Լ70�������������ǡ�������ռ��Լ63����ͬʱ���������չ�����õط�ʽ������������ֵԼ1289��Ԫ��2020�깲����������3091��Ԫ��

���ҵ����ʿ��ʾ������Ǿ۽�һ���߸���������Ⱥ��������Ͷ�ʽ��࣬�Ż����������ṹ��������Ѵ��������ű�Ϊ�ʼ��ѱ䣬��ģ������Ͳ���ĸ�����ƽ�⣬��չ��Ϊ�Ƚ���

ծ���Ż����ɳ�ת�ơ����ʳɱ�����

��ծ���棬����ǵľ���ծ���ڲ��Ͻ��ͣ�������ʾ��2016��-2019�긺ծ�ʷֱ�Ϊ259.9%��252.3%��182.3%��138.2%����2020����һ�����ѽ���94.9%��ͬ���½�43.04%�������ͨ���������ܸˣ���2020��ɹ�ʵ��“��������”�ɳȵ������Ƶ���

�����Ʊ����Է��֣��������Ϣ��ծ�����½���2017�굽2020�꣬��ĩ��Ϣ��ծ�ֱ�Ϊ1135��Ԫ��1126��Ԫ��1123��Ԫ��1060.39��Ԫ�����ж��ڽ���������������������ͣ�2018��-2020�꣬���ڽ��ֱ�Ϊ176��Ԫ��77��Ԫ��37��Ԫ��

���⣬����Ǿ�Ӫ��ֽ�����һֱ�����Ž�����״̬����������ľ�Ӫ��ֽ������ֱ�Ϊ88.19��Ԫ��218.31��Ԫ��153.96��Ԫ��213.54��Ԫ��һ������ʾ������2021��3��31�գ���˾�����ʽ�458.34��Ԫ���ܹ�ȫ��Ƕ��ڽ��43.28��Ԫ��Ӧ����Ϣ13.36��Ԫ��һ���ڵ��ڵķ�������ծ226.03��Ԫ���ֽ�״�����á�

���ָ���ҵ������������ծ��ͬʱ�������Ҳ���ϸ�Ŀ��Ƴɱ������ѷ��ü�����˫˫�½���ȫ�����۷���24.02��Ԫ��ͬ���½�6.5%�����۷�����2.92%��ͬ���½�1.28���ٷֵ㡣ȫ���������19.78��Ԫ��ͬ���½�9.58%������������2.41%��ͬ���½�1.18���ٷֵ㡣

ֵ��һ����ǣ�����ǵ����ʳɱ�Ҳ�Ȳ����͡�2016����2020�꣬��˾��ƽ�����ʳɱ���8.42%����7.42%����2019����ĩ�Ż�28�����㡣

���֤ȯ��Ϊ��������������Ӫ����Ч�ʵ�������������ά������ȶ���̬�ƣ����������ߵĴ�������һ����������������꣬�����Ƶ���ҵ�����ǵ���ǰ��˾���������Գ�����Ϊ�������������ʽϺ�����δ������һ���������ռ䡣

�����Ҳ��˻�þ�����������������ϵ��������г���AA+��������չ�����ȶ����������棻�µ��ϵ���˾����������B2�����ϵ���B1�ȶ����г�����̫����BB�ȶ�ͻ�ƹ�˾����������������Ϲ����ϵ���˾����������BB-�ȶ��ϵ���BB�ȶ���

������ޣ���Ʒ�����������������ֻ���“�ߵ���”

��“�ַ�”��“��ϸ”����“����”��“����”����“��Ӫ”��“����”����“�ⲿ����”��“�ڲ���Ӫ”������ζ�ŷ������ץ�ò�Ʒ������������������ˮƽ��

����2017�꣬�������ʶ���г�ס���ı仯�����ľ�ǰհ�Եؽ���չ˼·�Ӵַ�����ϸ��ת�䡣����ǽ���Ʒ���������“�Կͻ�Ϊ����”����“���û�Ϊ����”����������Ʒ������һ�������������������Ļ��Ǻӡ�

2018�꣬����Ǵӹ�Ӧ�˷������Ƴ�“��ɫ�ǻۼ�”����ϵ����“������ˮ�����������ʡ������������ܻ���”�ߴ����Ľ���ָ�꣬��������������Ʒ��סլ��

�����꣬������������������“��ɫ�ǻۼ�2.0”�����û�����Ϊ���Ƴ��߸���ֵ��Ʒ�����ð������������“��ɫ�ǻۼ�2.0”���Ľ��ࡣ���˽⣬��ɫ�ǻۼ���Ŀ���WELL����������������10��ָ�꣬���������������г��仯���Ƽ���չˮƽ������ͻ����ɵ�Ӱ�죬��������ɫ�ǻۼҲ�Ʒ���ã�ּ�ڽ������淢��������������ϸ�ڣ��Ż��ǻۼҾӵ����ܡ�

ͨ��“��Ʒ&����”����ϣ�����Ǻܿ��յ����г������淴�졣�г��Ը߸���ֵ�IJ�Ʒ���ֳ�Ũ�����Ȥ���ƶ���������۾�������15.8%��14263Ԫ/ƽ���ף����г����߳���Ŀ�۸����ھ�Ʒ�����˳���Ŀȥ��������ҵ��Ʒ��ͳ��������ʾ������2020��ĩȫ��������Ƶ�“��ɫ�ǻۼ�”��Ŀ����65�����ܽ����������1000��ƽ���ס�

������ڲ���ʿ����������Ʒ�ʲ���ì�ܣ�ֻ����߲�Ʒ��������ȡ�ø��ߵ���ۣ���Ʒ�������ۺõ�ǰ�ᡣ

һ�������ʲ�Ʒ��Ϊ�г����ǣ���һ�ߣ�“���ֻ����”�Ѿ���Ϊ�����ʵ��“��ģ��̨�ס�Ʒ�������”ս�Ե���Ҫ��ɲ��֡�Ϊ������Ϣ�������ֻ���������Ϊʵ��ͻ�Ƶ��������ߣ�����Ǹ��贴�¼�������Ȩ�أ����ƹ���ģ��ת��������

��������ֻ�����Ӫ���������¼��ټ�����Ϥ��2021��3�£�����Ǿ�Ӫ����������������ʽ������������������ǿ����ͨ��������ǵ����ֻ������õ�ȫ��������2021�꣬����ǶԹ�������2.0�����滮������������IT����ְ�ܽ���������“ABCս��”������ʵ�ֹ�������“�廯Ŀ��”��������ƽ̨�������ܻ������ֻ�����̬������

���ͬʱ��������������ڼ仹�����������ֻ�Ӫ����2020��3�£������ȫ�´�����������ƽ̨——���ⷿ��2.0��ͬ��5�£����ⷿ����ʽ������Ӫ����������ͬ���ƶ�Ӫ�����ʵ��ȫ��200�ڵ��������۶

֮ǰ����DZ��ֳ����㹻��“����”,����Ӧ���DZ��ֳ�“����”��ʱ��ҵ����ʿ��Ϊ����Եز��°볡��“Ψ��ģ��”ʱ�����н�Զ���������IJ�Ʒ�ͷ����Ѿ���Ϊ������ҵ���ľ���������Ҫά�ȡ��ڵ�������ɫ��������ҵ����У�����������������ߡ�

- 2025����һ���������塱���ݹ��ԣ�����ƴ�ٿ�����9�죡2025-04-21 06:04:13

- �й��ƽ������۸����һ�ˣ�2025��4��21�գ�2025-04-21 06:04:56

- ����������2025-04-03 08:04:07

- Ҷ�����������Գ��С�BossֱƸ��Boss̸ֱ��ģʽ2025-04-03 08:04:28

- ����������ˮ�ݹ������ϲ�Ҫ�ȣ�����������������2023-08-02 05:08:17

- [�ڻ�]����ƻ���ڻ��۸�����һ������5��4�գ�2023-05-10 06:05:13

- �����ͽ���Ӫģʽ����Υ�� ����Ͷ��2023-03-08 02:03:21

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ��

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ�

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������и���Ӿ����߹ۿ� ��������и��

- ���ܱ�-��˹�ﰢ������ ����2-1�ж���������

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ��������������������� ��ӽ��ͦ����������

- Ӣ��67�긾��¡�� ����29��С��ɻ飨ͼ��

- Ԥ����ȾH7N9�����У��Լ��źͻ�����������

- ��������ȥ��߹��ձ齵н ���ܲ��ŷ���ȴ��н

- ��������ȥ�긺ծ��1382��

- �������ó���ҵ��һ���ָ��棺��С��55�껹��

- �Ǽ�����һ����ͬ�������»� ��ϯCEO���λ���

- ��������Ԥ��һ���Ⱦ������������� �Ѿ�����

- ��������62�˿�����ű��DZ�ͨ������

- ����ҩ��10������δ���� ����ư�ҹ������

- ����H7N9�����л��������ۻ��ݹ������

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ������ϣ�� ϰ��ƽ����ǵļ��������ⳤ

- ����2018��ҵ�����棺GMV��1.7����Ԫ ��ǿ����

- ����ý�������� ɢ������ʲô�����������⣿

- ����ҽԺʵʩ��������ֲ��������ͻ��

- ����ƽ�ӹ�����ڱ�ҵ ������ʿ��ƾϵԤ��

- ���г��ж����е������߸��귿������±�

- �վ�����˹������������(ͼ)

- ��ظ߿����Ʊ�����һ�� ���������߽�һ�ɱ���

- Լ�����������߿� ũ��ѧ�����ɴ�������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش���ֵ�ù���

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ���

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ǧ�ūi�����Ӿ����߹ۿ�ȫ�� ǧ�ūi�����Ӿ���ѹۿ�������

- ɨ�ڷ籩ȫ����Դ2021��ѹۿ� ɨ�ڷ籩���߹ۿ��������������

- ����������Ӿ�ȫ����ѿ� ��������1

- ƴ��ഴʼ�˻��������˭��ƴ��ഴʼ�˻�Ὸ������Ͻ���

- ����֮����ѹۿ�ȫ��������Դ ����֮����Ӿ����߹ۿ�

- ��������Э���Ӧ ֹͣ��������dz������ļ�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ���ѹ�ע����

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����û��ԭ��

- ��������������������� ��ӽ��ͦ����������

- ������Ȧ���ҷ�֮������ ���ųԶٷ����뼸ʮ��Ԫ(ͼ)

- ���ҵ��Ȼ�Ů�ѡ�����& �����棨ȫ�������Ķ���

- ��������������������䡰ţ�С� ����������ĸ���顱

- �����*�³�ʲô���ˣ������˺�IDΪ���Ű���**�Ⱥ���һ�ѣ�

- �̵������̰�����˲�� ������Ů����Ӱ������ͷ(ͼ)

- Ů���ݻ��������أ�������������һ������(ͼ)

- ����̽���ײ�����ҫ���ѹ����˹� �缯�������