地产大佬被前妻追讨3.7亿成被执行人,金科股份债务风险点多

挡了“野蛮人”融创中国,给前CEO开出近3000万的年薪,金科股份身价百亿的实控人黄红云却因3.7亿的“离婚分手费”成为了被执行人。

5月23日,金科股份公告证实了,公司实控人黄红云被执行超3.7亿元一事。黄红云因与前妻陶虹遐离婚涉及的部分财产分割未完成而引起分歧,被前妻告上法庭。

比实控人黄红云被列为被执行人更糟的,是金科股份的资产质量不高,负债端压力较大,如今地产公司的债务偿还能力、现金流安全性更需要投资者警惕。

黄红云与前妻和平分手后

又因3.7亿被前妻告成被执行人

1984年,从重庆大山中走出来的包工头黄红云,以建筑学徒工身份考上工程师,改变了人生轨迹。1998年,黄红云创立金科股份,2011年,金科股份借壳ST东源在A股上市。上市之初,黄红云、陶虹遐夫妇共持有公司48.27%股权,黄红云夫妇身价103亿,仅次于龙湖地产吴亚军夫妇,位列重庆富豪榜第二。

然而,公司上市6年后,黄红云与陶虹遐却发生了婚变。2017年3月31日,金科股份公告称,公司实际控制人黄红云和陶虹遐经友好协商,已办理离婚手续、解除婚姻关系,并于公告当天签署了《一致行动协议》。

双方约定,黄红云和陶虹遐解除婚姻关系后,各自持有本公司股份、金科控股股权归各自所有。同时,公司实控人由黄红云、陶虹遐变为黄红云。陶虹遐持有的股份若需转让,须优先转让予黄红云。

黄红云与陶虹遐友好分手,或许与融创中国争夺金科控制权有关。

2016年8月,黄红云突然辞去董事长一职。有媒体称,黄红云隐居幕后或与震惊A股的徐翔案有关。相关司法信息显示,共有13家上市公司涉及徐翔案,其中就包括金科股份。差不多就是这个时候,金科被“并购大王”孙宏斌盯上了。

2016年9月,融创中国以40亿元认购金科股份非公开发行股票9.07亿股,占后者扩大后总股本16.96%,拉开了孙宏斌与黄红云长达4年的控制权争夺战的序幕。2018年10月,融创及其子公司持有金科27.67%股权,超过黄红云家族成为金科第一大股东。随后,黄红云与女儿黄斯诗结成一致行动人,以29.95%股权重新夺回第一大股东位置。

迟迟无法拿下金科控制权的融创,在2020年4月开始陆续减持。2020年5月21日,经多次减持后,融创及一致行动人持有金科的股份降至5%,套现百亿。

赶走了“野蛮人”融创,原本友好离婚的黄红云与陶虹遐却因财产分割起了纠纷。5月20日,黄红云新增一条被执行人记录,执行标的金额3.72亿元,执行法院为重庆市高级人民法院,案号为(2021)渝执10号。对此,黄红云表示,本人完全有能力且有意愿积极、快速履行解决陶虹遐向法院提出的前述申请事项。

重庆区域销售额下滑23%

对未来业绩或有不利影响

黄红云与孙宏斌的控制权争夺战,并没有影响金科规模层面的发展。2016年到2020年,金科销售额从341亿增长到2232亿,年复合增长率60%;营业收入从322.35亿增长至877.04亿,年复合增长率28%;归母净利润从13.95亿增长至70.30亿,年复合增长率50%。

2020年,金科在华东、重庆、西南(不含重庆)、华中、华南地区的销售金额占比分别为41%、19%、12%、13%、7%。仅华东和重庆的销售额就占了全年销售额的60%。2020年末,金科总可售面积超7100万平方米,其中重庆区域可售面积占比24.46%,在各大区中排名第一。

按年报数据推算,2020年,金科在重庆区域的销售额约为424亿,而2019年,该区域销售额549亿。2020年,重庆区域销售额下滑了23%。

根据重庆统计局的数据,2020年,重庆市商品房销售额5071.34亿,同比下降1.1%。金科商品房销售额下滑幅度远高于市场平均水平。这表明,金科在大本营重庆开了“倒车”,市场占有率下降。

2019年,重庆区域收入348.30亿,占总收入比例为51%。而2020年,金科在区域收入的划分时,将重庆列入了西南区,没有单独披露。2020年,西南区收入553.32亿,占比63%。

2020年,金科营业收入877.04亿,同比增长29.41%,增速下降34.95个百分点。不论金科如何划分区域口径,大体上可以推断,重庆区域对总收入贡献较大,2020年重庆区销售额下滑,对未来收入确认会有一定程度的不利影响。

金科在公司债募集说明书中也提到,“公司营业收入主要来源于重庆、四川和江苏地区,2017-2019年度,在上述区域收入之和占公司营业收入的比例分别达到70.94%、80.94%和71.27%。如果经济下行趋势延续或者上述区域的经济环境发生不利变化,可能导致当地商品房销售面积及价格出现下降,从而对公司的经营业绩产生不利影响。”

融资端或遇到阻碍

债务端存多个风险点

针对与前妻的财产纠纷,黄红云进一步解释,作为金科股份实际控制人,他的个人及其投资的其他公司与金科股份在经营上完全独立,从未占用金科股份的资金及资产。但过去5年,高速扩张下的金科,留下的债务难免让投资人担忧。

2020年末,金科股份总负债3076.59亿,是2016年末的3.5倍。2020年末,金科净负债率71.84%,剔除预收账款后的资产负债率为68.99%,现金短债比1.34倍,“三道红线”一线未踩。

2020年末,金科股份有息负债总额976.64亿,较2019年末小幅下降了10亿,但有息负债的融资结构出现了明显的变化。

2020年末,银行借款518.58亿,较2019年末下降18%,占比由64%降至53%。同期,非银融资279.18亿,较2019年末增长67%,占比由17%增至29%;债券融资178.88亿,变化不大。

非银融资主要来源于信托,相比银行借款,信托融资利率高、期限短、不容易续贷。2020年,金科银行借款减少,信托融资大幅增长,公司融资产品结构、期限结构恶化,有分析人士认为金科在融资端遇到了难处,才迫不得已利用信托频繁融资。

从另一个角度,也可以看出金科在融资端的难处。2020年末,公司永续债规模21.42亿,较2019年末增加13.42亿;2021年一季末,永续债规模进一步提高到29.01亿。永续债是房企的毒药,虽然可以通过增加权益降低负债率,却要支付利息,是房企“明股实债”的工具。

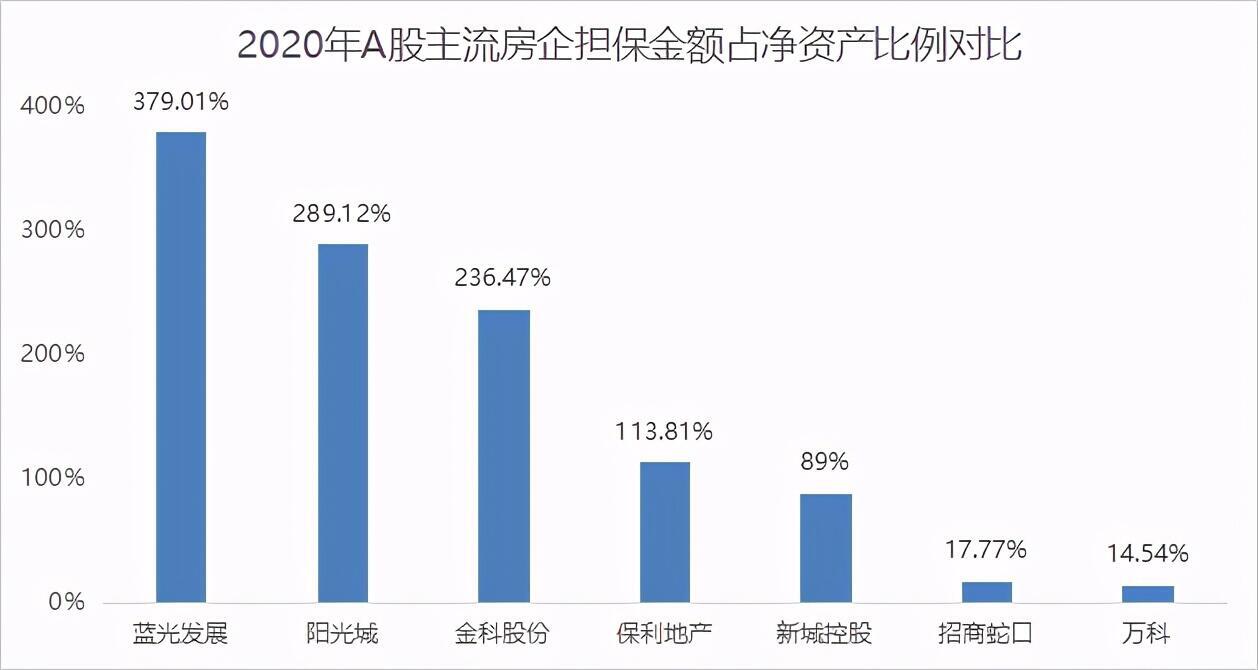

金科股份还有一个风险点,就是过高的对外担保。2020年末,公司对外担保余额为873.10亿,占净资产比例236.47%,且100%是对资产负债率70%以上的公司提供对外担保。

国泰君安的研报认为,房企对外担保比例过高有多个原因,其中之一便是房企资质较低,旗下项目公司想获得融资必须由母公司提供担保,且资产负债率超70%的被担保对象是潜在风险点,这部分担保额占比越高,房企对外担保的风险整体越大。

对永续债、信托、对外担保“上瘾”的房企,如华夏幸福、泰禾集团都已经暴雷,蓝光发展也有“被融创中国收购”的消息传出。从债务角度看,金科股份有点危险。

- 2025年五一“上四休五”调休攻略:这样拼假可连休9天!2025-04-21 06:04:13

- 中国黄金基础金价格多少一克(2025年4月21日)2025-04-21 06:04:56

- 编程猫,有恃无恐2025-04-03 08:04:07

- 叶国富开启永辉超市“Boss直聘和Boss直谈”模式2025-04-03 08:04:28

- 被不卫生的水泡过的饮料不要喝:容易引发肠道疾病2023-08-02 05:08:17

- [期货]今日苹果期货价格行情一览表(5月4日)2023-05-10 06:05:13

- “富客金邦”运营模式涉嫌违规 谨慎投资2023-03-08 02:03:21