һ����Ӫ����ĩ����ӯ�����Ȿߺ�ȵ�SoulҲҪ�������У�

Soul�������������ˡ�

�����Ǹ��������ǵص�Soul��

û����

������������ˣ�ȷ��˵����������18-26��֮�䣬����Soul���APP��һ����İ��������Ѷϵ�罻������QQ���ţ������������罻��Χ�£�����һ�����ʵĿ����������¶����Լ���Ϊ���������˵�һ���罻����

“��������ҵ��㡣”����Soul����������ʵʵ���������û���ʹ�㡣

2016�꣬Soul��һ����������֮��ӱ�ʱ��һ�ڴ���“�ɶ��ɾ���”�������İİ��̽̽���߳�����չ�����ѽ���İ�����罻������ͷ����Ӫ��

2021��5��11�գ�soul��ʽ������֤ȯ����ίԱ���ύ���״ι����������룬�ƻ�����˹��˹������С�

01 ���뼤���������Ŀ

�����й��飬2020�꣬Soulʵ��Ӫ��4.98��Ԫ��ͬ������604.3%��ʵ��ë��4.03��Ԫ��ë���ʸߴ�80.8%������������ͨ�ɶ��ľ�����ﵽ6.01��Ԫ����������ͨ�ɶ��ľ�������Ϊ120.7%��

2021��Q1��Soulʵ��Ӫ��2.38��Ԫ��ͬ������259.8%��ʵ��ë��2.04��Ԫ��ë���ʸߴ�85.7%������������ͨ�ɶ��ľ�����ﵽ4.10��Ԫ����������ͨ�ɶ��ľ�������Ϊ171.9%��

��һ���������в��ѷ���һ����ֵ�����Ӫ�ռ�����soulʵ�ʿ���ȴ��������

Ǯ��ȥ�Ķ��ˣ�

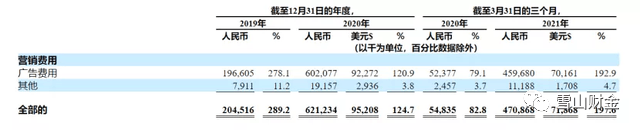

ͨ���鿴�й��飬���ѷ���Soul�������Ĵ��֧�����������˹��Ӫ����������������

�������һ���罻ý����ˣ�����켣��֪�������ꡢ����������ƽ̨������ÿ�춼����ˢ��Soul�Ĺ�档

ͨ�����ڡ��㷺��������Ͷ�Ź�棬soulƽ̨���û�ע����Ҳȷʵ�����������ơ�

������ʾ������2020��12�£�Soulƽ̨�ۼ��û����Ѿ�����һ�ڣ��»�Ծ�û�����3000��,ͬ����������200%������������ʾ��2020��9��Soulƽ̨�ջ��ֵ��700��ͬ������134.2%��

�����վ�����ƽ̨�û�����ȣ���������ͨ�ɶ��ľ�����ȴ��������Ҳ����˵����ʹƽ̨�û��������ӣ�ȴ���ɵ������˻���ȥ�����ã������ѳ�Ϊsoul��չ֮·�ij�̬����

����ζ�ţ�soul��Ӫ������������£�ȴû��ʵ�����õı��֡�

02 �û�ճ�ȵͣ�����ת��������

��Soul������ģʽ������ͨ���ṩ��ֵ������д���������Ҫ��Ӫ����Դ�����û������Ա��������������ܻ�Աר������

2019��Soul�Ƴ��˻�Ա����“��������”���������ϵͳ���û�ͨ����ֵ���������Ʒ������Ȩ��

��Ա�û���Ҫ���ٸ���1���£�Ϊ�������û��ึ�ѣ�Soul�ṩ�˸�������Խ�����۸�Խ�Żݵķ�����APP����ҳ����ʾ����“�������˰���”30Ԫ��“����“�����Ҫ68Ԫ����������Ҫ218Ԫ��

��ʵ��ת����ȴ�����롣

�й�����ʾ������2019��ĩ��2020��ĩ��2021��һ����ĩ��Soul��ƽ��ÿ�¸����û������ֱ�Ϊ26.89��92.93��154.5��ÿλ�����û�ƽ��ÿ�����ѷֱ�Ϊ21.9Ԫ��43.5Ԫ��48.6Ԫ�� ����2019��ĩ��2020��ĩ��2021��һ����ĩ�����ѻ�Աת���ʷֱ�Ϊ2.3%��4.5%��4.8%��

���Կ����������û��������������ʵ�������ߵĸ���ת����ΪSoul���ٵ����⡣

�ϲ�ȥ�ĸ���ת����soul�ı�����λ�к�ǿ�Ĺ�����

Soul���й�����һ������Լ���������“����ʽ����”��Ϊ�û��ṩ��һ��“��������”���û�������“ƽ������”�н����罻�ͻ�����������ʵ������������ޡ����ƺ��罻�ϰ������ƣ������˽�����ϵ��

��ʵ���ϣ����е�İ�����罻ƽ̨���ܶ���������“����������”������——Ҳ���ǰ���������ϵת��Ϊ����ǿ��ϵ��

�ܼĵ�����������Ը��Ϊİ���˸����𣿻��ǿ����������֡�

ͬ��������Ҳ��������˹���֤ȯ����������Ը��������Ӫ�ձ�������̵Ĺ�˾�����𣿻���������������Ǯ�ڹ�������֡�

- 2025����һ���������塱���ݹ��ԣ�����ƴ�ٿ�����9�죡2025-04-21 06:04:13

- �й��ƽ������۸����һ�ˣ�2025��4��21�գ�2025-04-21 06:04:56

- ����������2025-04-03 08:04:07

- Ҷ�����������Գ��С�BossֱƸ��Boss̸ֱ��ģʽ2025-04-03 08:04:28

- ����������ˮ�ݹ������ϲ�Ҫ�ȣ�����������������2023-08-02 05:08:17

- [�ڻ�]����ƻ���ڻ��۸�����һ������5��4�գ�2023-05-10 06:05:13

- �����ͽ���Ӫģʽ����Υ�� ����Ͷ��2023-03-08 02:03:21

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ��

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ�

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������и���Ӿ����߹ۿ� ��������и��

- ���ܱ�-��˹�ﰢ������ ����2-1�ж���������

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ��������������������� ��ӽ��ͦ����������

- Ӣ��67�긾��¡�� ����29��С��ɻ飨ͼ��

- Ԥ����ȾH7N9�����У��Լ��źͻ�����������

- ��������ȥ��߹��ձ齵н ���ܲ��ŷ���ȴ��н

- ��������ȥ�긺ծ��1382��

- �������ó���ҵ��һ���ָ��棺��С��55�껹��

- �Ǽ�����һ����ͬ�������»� ��ϯCEO���λ���

- ��������Ԥ��һ���Ⱦ������������� �Ѿ�����

- ��������62�˿�����ű��DZ�ͨ������

- ����ҩ��10������δ���� ����ư�ҹ������

- ����H7N9�����л��������ۻ��ݹ������

- 10��Ԥ����ôѡ����5����Լ۱ȼ��ó���������

- ������ϣ�� ϰ��ƽ����ǵļ��������ⳤ

- ����2018��ҵ�����棺GMV��1.7����Ԫ ��ǿ����

- ����ý�������� ɢ������ʲô�����������⣿

- ����ҽԺʵʩ��������ֲ��������ͻ��

- ����ƽ�ӹ�����ڱ�ҵ ������ʿ��ƾϵԤ��

- ���г��ж����е������߸��귿������±�

- �վ�����˹������������(ͼ)

- ��ظ߿����Ʊ�����һ�� ���������߽�һ�ɱ���

- Լ�����������߿� ũ��ѧ�����ɴ�������

- ��ʯ��Ҧ������û����ƽ ���黹���ڻ����ش���ֵ�ù���

- ��Ϊ��ʼ��������ǰ���Ͼ���״ �Ͼ��������Ͻ���

- ������11��Ů����ӹ� ����7Сʱδ����Ӱ

- ��������45����ѿ� ����������Ӿ���ѹۿ�

- ǧ�ūi�����Ӿ����߹ۿ�ȫ�� ǧ�ūi�����Ӿ���ѹۿ�������

- ɨ�ڷ籩ȫ����Դ2021��ѹۿ� ɨ�ڷ籩���߹ۿ��������������

- ����������Ӿ�ȫ����ѿ� ��������1

- ƴ��ഴʼ�˻��������˭��ƴ��ഴʼ�˻�Ὸ������Ͻ���

- ����֮����ѹۿ�ȫ��������Դ ����֮����Ӿ����߹ۿ�

- ��������Э���Ӧ ֹͣ��������dz������ļ�

- ��ѧ�����γƱ���ɧ�������ֹ��ɧ ѧУ��Ӧ���ѹ�ע����

- ˭������ԭ��С˵��ʲô��˭�����ֹ��¾�����û��ԭ��

- ��������������������� ��ӽ��ͦ����������

- ������Ȧ���ҷ�֮������ ���ųԶٷ����뼸ʮ��Ԫ(ͼ)

- ���ҵ��Ȼ�Ů�ѡ�����& �����棨ȫ�������Ķ���

- ��������������������䡰ţ�С� ����������ĸ���顱

- �����*�³�ʲô���ˣ������˺�IDΪ���Ű���**�Ⱥ���һ�ѣ�

- �̵������̰�����˲�� ������Ů����Ӱ������ͷ(ͼ)

- Ů���ݻ��������أ�������������һ������(ͼ)

- ����̽���ײ�����ҫ���ѹ����˹� �缯�������